Færsluflokkur: Viðskipti og fjármál

Heimildir

- www.hagstofan.is

- http://soloweb.samorka.is/Apps/WebObjects/Samorka.woa/1/swdocument/1000751/Tóman+Már+Sigurðsson.pdf?wosid=false

- http://www.lv.is/newsItem.asp?catID=109&ArtId=908

- http://www.malefnin.com/ib/index.php?showtopic=3698&pid=85986&mode=threaded&start=0#entry85986

- http://www.malefnin.com/ib/index.php?showtopic=3698&pid=248935&mode=threaded&start=0#entry248935

- http://web.mac.com/inhauth/Indriði_H._Þorláksson/Ágrip_síðustu_greinar_files/Efnahagsleg%20áhrif%20erlendrar%20stóriðju.doc

- http://www.althingi.is/altext/136/s/0431.html

- http://www.hagstofa.is/Pages/95?NewsID=3922">http://www.hagstofa.is/Pages/95?NewsID=3922">http://www.hagstofa.is/Pages/95?NewsID=3922

Viðskipti og fjármál | Breytt 8.3.2009 kl. 11:10 | Slóð | Facebook | Athugasemdir (2)

Viðskipti og fjármál | Breytt 8.3.2009 kl. 11:10 | Slóð | Facebook | Athugasemdir (2)

7.12.2008 | 22:51

Verðtryggingarvandinn leystur.

Raunvextir lána í flestum þeim löndum sem við berum okkur saman við eru nú neikvæðir. Þetta er gert svo heimili og fyrirtæki geti greitt af lánum sínum á krepputíð frekar en að fara í þrot. En verðtryggð íslensk lán geta aldrei borið neikvæða raunvexti miðað við núverandi útfærslu vísitölutryggingar. Þessu er þó auðvelt að breyta.

Raunvextir af íbúðalánum á Íslandi og í þeim löndum, sem við berum okkur saman við, eru að öllu jöfnu jákvæðir. Þeir sem lána fá lán sín greidd til baka að verðmæti sem er hærra en núvirt upphæð upphaflegs láns. Þetta er vegna þess að á Íslandi eru lán verðtryggð og með vöxtum þannig að lánveitendur fá lánið greitt að fullu verðtryggt og með vöxtum. Í þeim löndum sem við berum okkur saman við eru lánin ekki verðtryggð en bera þó vexti sem eru hærri en verðbólga í viðkomandi landi. Þessi vextir eru að öllu jöfnu jákvæðir en ekki alltaf. Í kreppu eins og nú leggst yfir hinn vestræna heim dragast ráðstöfunartekjur heimilanna saman á meðan verðbólga eykst. Í flestöllum löndum sem við berum okkur saman við verða raunvextir þá tímabundið neikvæðir því valdhafar hækka ekki vexti íbúðarlána í takt við verðbólguna á slíkum tímum. Þeir vita að slíkt er órað. Það skapar einungis meiri samdrátt í samfélaginu, fleiri gjaldþrot og meiri örbyrgð sem kemur á endanum niður á lánveitendum einnig. Þeir velja því þá leið að hafa raunvexti neikvæða um tíma vitandi það að með því jafnar almenningur og atvinnulífið sig fyrr á kreppunni, færri gjaldþrot lenda á lánveitendum og raunvextir verða aftur jákvæðir. Þeir eru því tilbúnir að taka á sig tímabundið tap vitandi það að til lengri tíma litið eru raunvextir af lánum alltaf jákvæðir. Þeir munu því ávallt hagnast á endanum. Í því lánaumhverfi sem almenningur á Íslandi hrærist í er enginn slík kreppuvirkni. Eins og samspil vaxta og verðtryggingar er háttað eru raunvextir ávallt jákvæðir, sama hversu alvarlegar kreppur ríða hér yfir. Eins og að framan er talið stefnir það eignum lánþega í meiri voða en ef lánveitendur væru tilbúnir að taka á sig neikvæða raunvexti um tíma í þeirri von að lánþegar fari síður í þrot, jafni sig fyrr á kreppunni og geti enn á ný greitt jákvæða raunvexti án vandkvæða.

Það er því ljóst að þegar lög um vísitölutryggingu lána voru sett gleymdist einfaldlega að setja inn einhver ákvæði sem veita möguleika á neikvæðri raunávöxtun í krepputíð. Í venjulegu árferði má færa rök fyrir því að lán fylgi neysluverðsvísitölu til að tryggja kaupmátt lífeyrissparnaðar og annarra verðtryggðra útlána. Í kreppuárferði stendst þó ekki að vísitölutryggð lán fylgi neysluverðsvísitölunni. Slíkt er óráð eins og hér að framan er talið og aðrar þjóðir vita. Hvað er þá til ráða? Hvaða vísitala mælir kreppuástand? Eina vísitalan sem mér dettur í hug, sem næst er ráðstöfunartekjum almennings er launavísitala. Með einföldum hætti væri hægt að breyta verðtryggðum lánum þannig að þau fylgi nýrri vísitölu sem að öllu jöfnu fylgir neysluverðsvísitölu en tekur þó tillit til óeðlilegrar mismunar á hækkun neysluverðsvísitölu umfram launavísitölu svo raunvextir í krepputíð geti verið neikvæðir. Ýmsar útfærslur á slíkri lánavísitölu sem væri einhverskonar samspili neysluverðsvísitölu og launavísitölu er hægt að hugsa sér og er sú sem ég legg hér fram einungis ein af mörgum sem koma til greina. Ég vona þó að hagfræðingar og aðrir sem málið varðar skoði alvarlega hvernig hægt er að koma inn í nýja lánavísitölu þeirri virkni að neikvæðir kreppuraunvextir séu mögulegir á Íslandi. Það ætti síðan að vera jafn auðvelt og þegar lánskjara og byggingavísitölurnar voru afnumdar og neysluverðsvísitala tók við í byrjun síðasta áratugar að innleiða nýja lánskjaravísitölu sem hefði þessa nýju virkni á öll verðtryggð lán.

Skilgreining á nýrri lánskjaravísitölu

Fylgir neysluverðsvísitölu að öllu jöfnu nema ef hækkun neysluverðsvísitölu undanfarin 3 ár er hærri en hækkun launavísitölu, þá breytist útreikningur lánskjaravísitölunnar þannig að hún fylgir launavísitölu uns hækkun hennar frá því að hún tók við neysluverðsvísitölunni er orðin jafn há og hækkun neysluverðsvísitölunnar á sama tíma.

Dæmi: í október 2008 var hækkun launavísitölunnar frá október 2006 hærri en hækkun neysluverðsvísitölunnar á sama tíma. Þá fylgir lánskjaravísitalan neysluverðsvísitölunni eins og venjulega. Í desember 2008 er hækkun launavísitölunnar frá desember 2006 lægri en hækkun neysluverðsvísitölunnar á sama tíma. Þennan mánuð er lánskjaravísitalan reiknuð þannig að hækkun hennar frá desember 2006 til desember 2008 sé sú sama og hækkun launavísitölunnar. Frá þeim degi fylgir lánskjaravísitalan hækkun launavísitölu uns hækkun hennar frá desember 2008 er orðin jafn há og hækkun neysluverðsvísitölunnar á sama tíma.

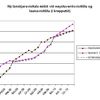

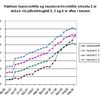

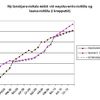

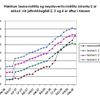

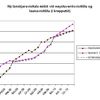

Þróun launavísitölu miðað við neysluverðsvísitölu bæði miðað við hækkun launavísitölu umfram neysluverðsvísitölu síðustu 2ár, 3ár og 4 ár:

Nýja lánskjaravísitalan mundi þá fylgja launavísitölunni frá des 2008 fram að þeim tíma þegar hækkun launavísitölunnar frá des 2008 mundi vera jafn há og hækkun neysluverðsvísitölunnar á sama tíma. Hér fylgir mynd þar sem ég geri ráð fyrir að hækkun neysluverðsvísitölunnar verði meiri en launavísitölunnar fram að janúar 2010, en þá mundi lánskjaravísitalan aftur fylgja neysluverðsvísitölunni. Græna lína sýnir hvernig nýja lánskjaravísitalan fylgir hinum tveim vísitölunum.

Það má segja að þessi tillaga komi til móts við þau andstæðu sjónarmið varðandi vísitölutrygginguna sem nú takast á vegna kreppunnar. Með þessari aðferð væri hækkun vísitölunnar ekki fryst heldur frestað uns launavísitalan skríður aftur framúr neysluverðsvísitölunni. Frestun vísitölutryggingarinnar ber þó ekki vexti og vaxtavexti eins og núverandi tillaga ríkistjórnarinnar um að taka upp aftur gömlu jöfnunarlánin felur í sér. Lánveitendur tapa því ekki þó þeir gefi að vísu eftir einhverjar tekjur í kreppunni. Þessi nýja lánskjaravísitala fæli jafnframt í sér hvata fyrir lánveitingar þegar botni kreppunar er náð því þá er innistæða fyrir talsverðri hækkun vísitölunnar innifalin í kerfinu. Einnig ætti þetta að vera hvati til þeirra sem það geta að spara og greiða upp (eða inná) lán í kreppunni svo þeir losni undan þessari sömu hækkun.

Viðskipti og fjármál | Breytt 9.12.2008 kl. 11:00 | Slóð | Facebook | Athugasemdir (3)

Um bloggið

Birgir Þórarinsson

Bloggvinir

annabjo

annabjo

birgitta

birgitta

dofri

dofri

hjorleifurg

hjorleifurg

kreppan

kreppan

kari-hardarson

kari-hardarson

larahanna

larahanna

ragnar73

ragnar73

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (19.4.): 0

- Sl. sólarhring: 2

- Sl. viku: 15

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 15

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar